한국콜마

화장품, 제약, 건강기능식품

- 화장품 : 글로벌 화장품 ODM 전문기업

- 제약 : 한국콜마 제약사업부와 콜마파마를 IMM프라이빗에쿼티에 매각함(총 4517억원 규모)

- 건강기능식품 : 매출에는 약 5%로 영향이 크지 않음

주가 차트

향후전망

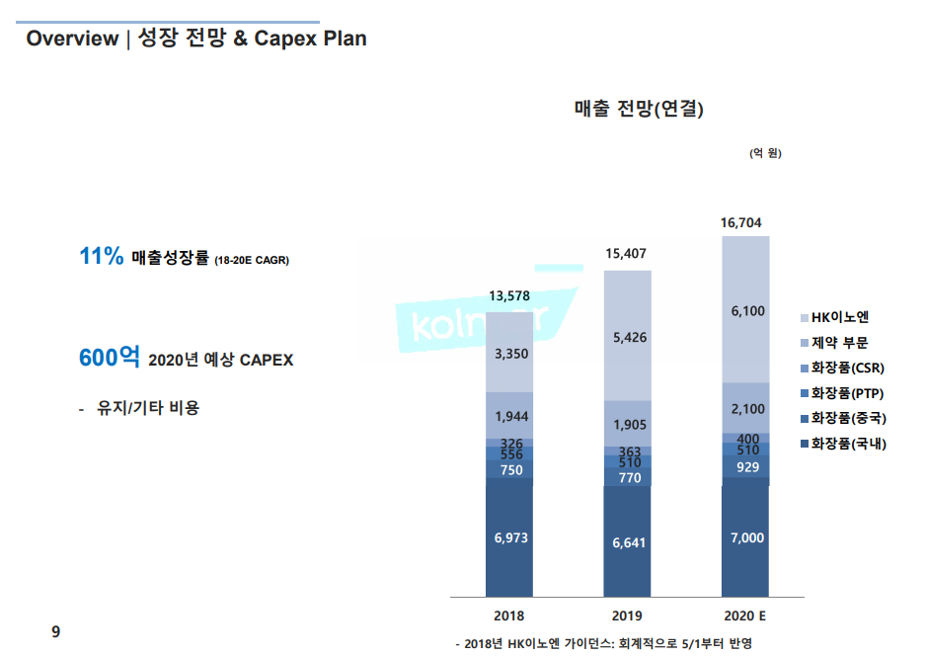

HK이노엔이 점진적으로 매출성장이 증가하는 편으로.

HK이노엔의 사업방향도 한국콜마의 주가에 영향을 많이 줄 수 있다.

'HK이노엔' 이란? (구 CJ헬스케어)

2018년 4월 한국콜마가 지분 50.7% 인수한 전문의약품 회사.

브랜드 : 헛개수, 컨디션, 홍삼진, 클레더마, 스칼프메드, 케이캡정

고수익/자체개발 제품 위주 영업(16% 업계 최고수준 영업이익율)

신약 '케이캡정 - 위식도역류질환' 출시

증권가에서는 HK이노엔의 기업가치를 2조원 정도로 관측한다. IPO시장에서 주목받고 있음.

향후 사업방향 : 더마 코스메틱 사업 영역을 확대, 종합 헬스케어 기업으로 준비중이다.

코로나19 이후 화장품시장은 색조화장은 판매량이 떨어지고, 더마 코스메틱 분야가 기대를 받고 있다.

한국콜마 뉴스기사

- 마이크로바이옴(인간,동식물에 공생하는 미생물집단) 연구 본격화. 차세대 사업으로 육성.(2020.12월)

- 마이크로바이옴 소개를 화장품,의약품,건강기능식품 분야에 접목

- 국내최초 종이튜브 개발 산업부 장관상 수상(2020.12월)

- 화장품 : 마스크에 안 묻는 화장품 개발(2020.03월)

코로나 영향.

코로나 19의 영향으로 화장품 사업의 실적이 부진,

대신, 라시아로 향후 5년간 코로나 신속 진단키트를 유통할 예정

3Q20, 중국 내 코로나 안정화에 따라 화장품 소매판매액이 턴어라운드를 보이고 있다.

2020년 3,4분기가 지난 2019년도 동기대비 매출액은 -8% 감소하였지만, 영업이익을 동기대비 상승하였다.

3분기가 지나면서 회복세를 보이는듯 하다.

| 3Q19 | 4Q19 | 3Q20 | 4Q20E | |

| 매출액 | 3609 | 3894 | 3316 | 3779 |

| 영업이익 | 202 | 278 | 287 | 342 |

증권사 투자 의견.

재무상태

2020/12/02 - [Investing/한국주식] - 재무제표 용어정리(한국콜마)

재무제표 용어정리(한국콜마)

재무제표를 읽어보기 위한 먹잇감! 투자중인 한국콜마를 가져왔다. 매출액 : 판매한 매출 총금액 영업이익 : 매출액 - 매출원가 - ( 관리비 + 판매비 ) 당기순이익 : 영업이익 - 영업외에서 발

lifeplan-b.tistory.com

결론.

향후 51,000~52,000원까지는 무난하게 상승하지 않을까?

그런데 엉덩이가 무거운 주식...

- 코로나로 인해 1.2분기는 실적이 부진하였으나, 3분기부터 영업이익이 늘어나고 있어, 내년부터는 점진적인 실적 개선이 기대된다.

- 화장품주로 한한령 해제에 영향을 많이 받는다. (시진핑 방한 or 중국과 외교 긍적적 일때 주가 상승)

- HK이노엔의 상장 및 수익성장이 중요하다.

- 배당수익율 0.76%로 배당주는 아니다.

참고 :

한국콜마 2020 3Q IR리포트

이베스트투자 증권 리포트 (2020.10.13)

'Investing > 한국주식' 카테고리의 다른 글

| LG유플러스 종목분석 (1) | 2021.01.18 |

|---|---|

| 인적분할 물적분할 차이점(ex. F&F / LG화학) (0) | 2021.01.13 |

| F&F 종목 분석(2020.12) (1) | 2020.12.18 |

| 지트리비앤티 종목 분석 (0) | 2020.12.11 |

| 재무제표 용어정리(한국콜마) (0) | 2020.12.02 |

댓글